«Implicaciones y alcances para los profesionales sobre las medidas de cumplimiento adoptadas por la Superintendencia de Sujetos No Financieros»

20 diciembre, 2020CANASTAS SOLIDARIAS NAVIDEÑAS

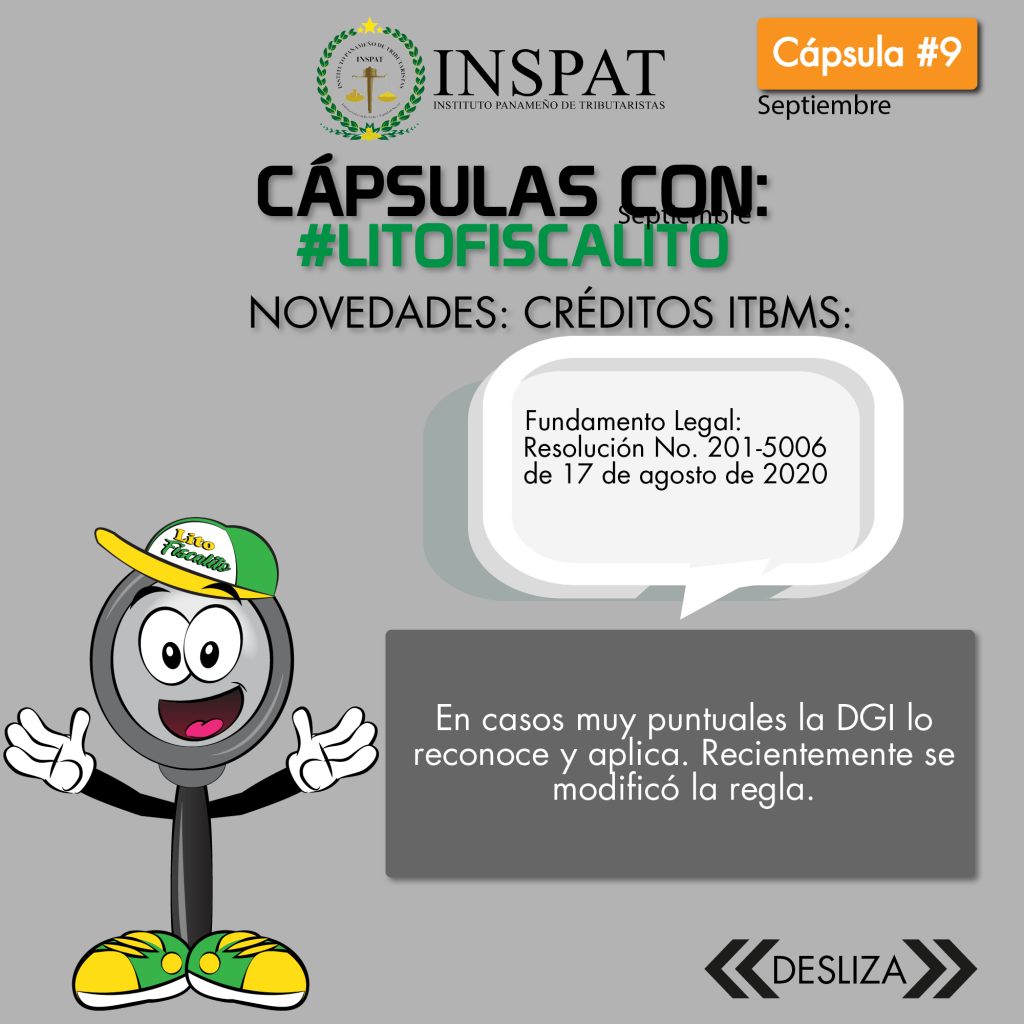

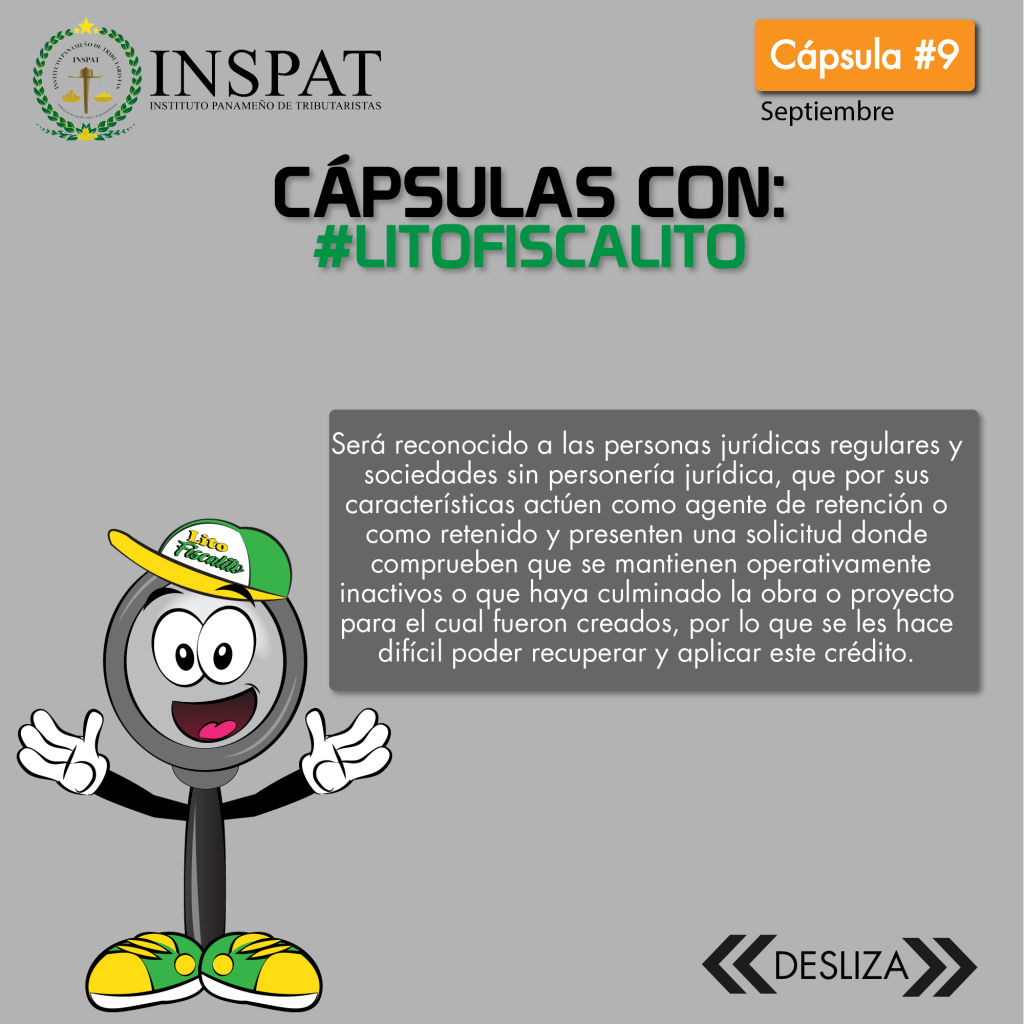

30 diciembre, 2020Sabias que…mediante Resolución No. 201-5006 de 17 de agosto de 2020 se permite que el crédito fiscal del ITBMS que se generó como consecuencia de la retención de los agentes de retención, pueda ser aplicado en el período fiscal que se reconoce y períodos subsiguientes…